Організаційно-правова форма бізнесу – тип суб’єкта права, що визначає форму здійснювання його господарської діяльності. Організаційно-правові форми та їх особливості визначаються законодавством певної країни.

В Україні для починаючі підприємці найчастіше вибирають товариство з обмеженою відповідальністю (ТОВ) або ведуть діяльність я фізична особа – підприємець (ФОП).

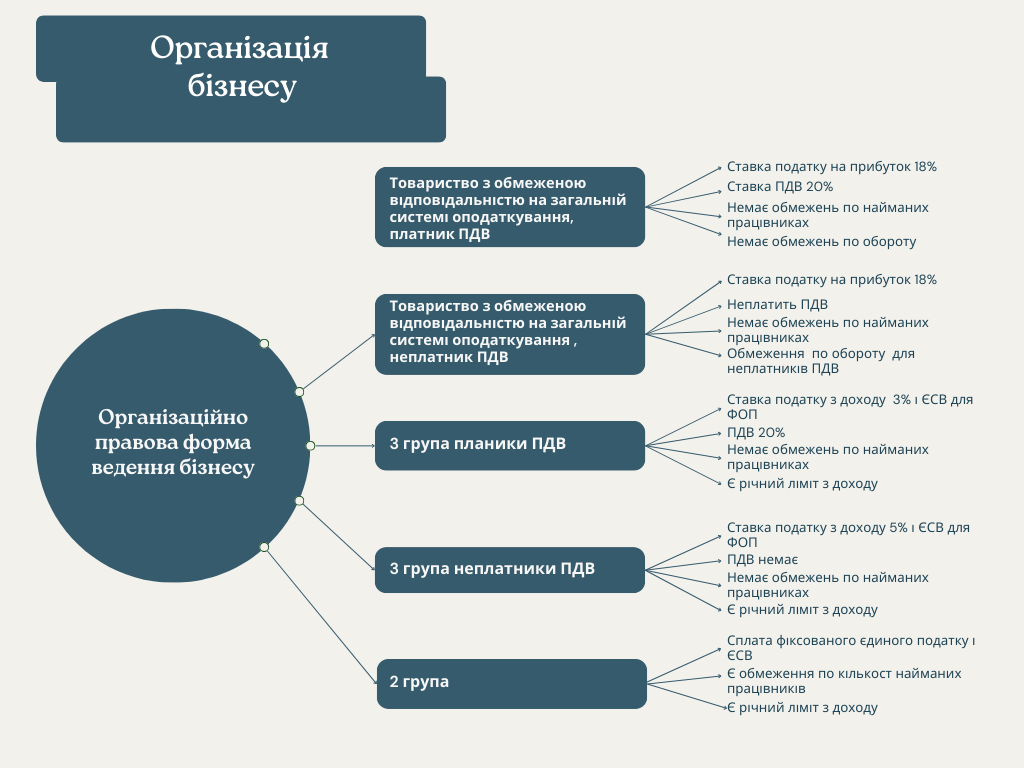

Вибір організаційно-правової форми буде накладати певні обмеження на дозволені види діяльності, кількість найманих працівників, можливий дохід та особливості оподаткування Отже, якщо ви вибрали ведення діяльності у формі ТОВ, то тут можна вибрати то в вас не буде обмежень щодо виду діяльності та кількості найманих працівників. Ви маєте можливість вибрати загальну або спрощену систему оподаткування.

Загальна система оподаткування

Ставка податку на прибуток становить 18% з прибутку. Підприємства на загальній системі оподаткування можуть бути платниками податку на додану вартість (ПДВ ). Загальна ставка ПДВ – 20% (7%,14%, операції звільнені від ПДВ). Підприємство на загальній системі оподаткування може не бути платником ПДВ. Обовʼязковим є реєстрація як платник ПДВ при досягненні обсягів реалізації за останні 12 місяців 1 млн. грн.

Спрощена система оподаткування

Ставка податку для ТОВ на спрощеній системі оподаткування становить 5% для неплатників ПДВ та 3% для платників ПДВ. Ставка ПДВ така ж як на загальній системі оподаткування.

ФОП можуть для ведення діяльності вибрати одну з 4 груп

1 група – ФОП які не використовують найману працю, ведуть роздрібну торгівлю на ринках або надають послуги для населення. Обмеження по доходу становить не більше 167 МЗП (мінімальних заробітних плат). Такий ФОП зобовʼязаний платити єдиний податок та ЄСВ (єдиний соціальний внесок).

2 група – ФОП може використовувати працю найманих працівників, але їх кількість не може перевищувати 10 осіб. Такі ФОП мають обмеження щодо видів діяльності якими вони можуть займатись, а допустимий дохід за рік становить не більше 834 МЗП. ФОП зобовʼязаний платити єдиний податок та ЄСВ. Якщо використовується праця найманих працівників то з зарплати таких працівників необхідно утримувати податок на доходи фізичних осіб та військовий збір, а також нараховувати ЄСВ на фонд оплати праці.

3 група – ФОП може використовувати працю найманих працівників без обмежень. Немає обмежень по видах діяльності, а обсяг доходу за рік становить не більше 1167 МЗП. ФОП зобовʼязаний платити єдиний податок (5%) та ЄСВ. Якщо використовується праця найманих працівників то з зарплати таких працівників необхідно утримувати податок на доходи фізичних осіб та військовий збір, а також нараховувати ЄСВ на фонд оплати праці. ФОП 3 групи можуть бути платниками ПДВ, тоді ставка єдиного податку становить 3%.

4 група – ФОП які ведуть свою діяльність як фермерські господарства і не використовують найману працю. Ставка єдиного податку залежить від наявних угідь. При підготовці бізнес-плану важливо визначитись з організаційно-правовою формою бізнесу, а також перевірити чи вибрана форма ведення діяльності підходить для вибраного вами виду діяльності.

Як наведено вище, кожна форма ведення бізнесу має свої особливості оподаткування, тому при підготовці фінансової частини бізнес-плану обовʼязково потрібно врахувати суму податків які прийдеться сплатити.